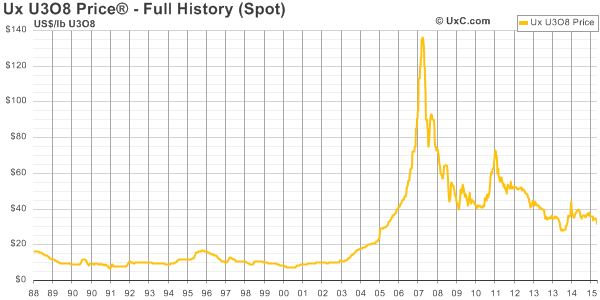

Depuis 2003, le prix spot de l’uranium (U3O8) n’avait cessé de grimper, passant de 10$US/lb à 135$US/lb en 2007. Suite à la crise financière de 2007-2008, le cours de la commodité avait largement chuté, puis rechuté suite à Fukushima. Il se transige aux alentours de 35$US/lb depuis quelques mois. Il s’agit en fait d’une des rares ressources minières qui n’ait pas été touché par la chute de l’industrie minière de la dernière année. En effet, durant l’été 2015, le Japon, 3e plus grand consommateur d’uranium (pour son électricité), a finalement réouvert une première centrale nucléaire, envoyant ainsi un signal fort et positif pour l’industrie. Récemment, le canadien Cameco (TSE:CCO), une compagnie minière d’uranium a déclaré qu’elle agrandirait la mine de McArthur River, la plus grande au monde.

Quelle est la dynamique du marché de l’uranium?

Il existe essentiellement 2 types d’acteurs sur le marché : les compagnies minières et les compagnies de services aux collectivités. Les compagnies minières extraient l’uranium et l’enrichissent pour en faire du combustible alors que les secondes opèrent les réacteurs. À cela, on peut rajouter les compagnies construisant les centrales qui ont un impact indirect sur le marché via les compagnies de services aux collectivités; ainsi que les compagnies qui se spécialisent dans la vente d’uranium provenant d’armes nucléaires démilitarisées.

Le prix et les contrats

Le prix de l’uranium est déterminé par le prix spot qui se transige sur les marchés boursiers. Cependant, la plupart des transactions se font via des contrats à long terme allant de 3 à 15 ans. Ces contrats sont alors déterminés par le prix spot ajouté d’une prime de 10$US/lb en général. Ceci est important pour la dynamique du marché puisque cela apporte de la stabilité au niveau des revenus des deux côtés. Le revers de la médaille est que cela oblige une compagnie à exécuter sa partie du contrat. Par exemple, suite à la fermeture des centrales nippones, les compagnies ont continué d’acheter de l’uranium sans l’utiliser, créant ainsi des réserves importantes. Le retour en activité des centrales japonaises aura donc un impact indirect à court terme sur les marchés.

Comme la plupart des commodités minières, le prix spot de l’uranium est sujet à la loi de l’offre et de la demande. C’est pourquoi il est important de suivre les tendances de ces deux aspects.

La demande

En ce qui concerne la demande, celle-ci est dirigée par la croissance des pays émergents, notamment la Chine qui a des besoins énergétiques en très forte croissance. En effet, celle-ci a déjà 26 réacteurs actifs et 25 en construction (et d’autres de planifiés). Pour mettre cela en perspective, il existe actuellement 435 réacteurs dans le monde, pour une consommation globale de 66000 tonnes d’uranium (tU). Cependant, une autre tendance tire la demande vers le bas. Il s’agit d’une augmentation de l’efficacité des centrales. Finalement, une caractéristique des centrales nucléaires est qu’elles demandent une dose initiale puis des doses moins grandes. En effet, une fois le réacteur lancé, pour des raisons d’efficacité, un tiers du combustible est retiré et remplacé, une fois tous les 12 ou 18 mois dépendamment de l’efficacité de la centrale. Par exemple, il faut 300-450 tU au démarrage pour 1GWe, puis 150tU/année. Ainsi, l’ouverture des nouvelles centrales chinoises va créer une forte demande momentanée.

L’offre

Vis-à-vis de l’offre, 90% de l’uranium provient des minières. Les trois quarts du marché sont partagés assez équitablement entre 6 grandes compagnies : Cameco, Areva (EPA:AREVA), Kazatomprom, Uranium One, Rio Tinto (LON:RIO) et BHP Billiton (ASX:BHP). Ce marché est hétérogène en terme de types de compagnies. En effet, Cameco est une minière côtée en bourse spécialisée en uranium, alors qu’Areva est intégrée verticalement, produisant aussi des centrales. Kazatomprom et Uranium One sont des compagnies étatiques. Rio Tinto et BHP Billiton sont de grandes multinationales minières impliquées dans d’autres commodités.

La dynamique

Le nerf de la guerre pour ces 6 compagnies revient encore à la qualité du minerai. En effet, la concentration d’uranium varie d’un endroit à l’autre. Dans la croute terrestre, la concentration est de 2.8ppm. Elle peut atteindre 200 000ppm à certaines mines, telles qu’au Canada. Certaines mines sont quand même profitables pour des concentrations de 2000ppm. Cependant, à cause d’un nombre de caractéristiques du secteur, la dynamique est différente de celle du pétrole par exemple.

Tout d’abord, la demande est relativement stable et prévisible puisque les centrales nucléaires sont les plus gros demandeurs et que leur construction demande des investissements importants en capitaux et en temps. Ensuite, les barrières à l’entrée du marché sont élevées puisqu’il faut des ressources importantes (capitaux et connaissances) pour ouvrir une nouvelle mine. De plus, des stratégies concernant la quantité produite de la part de Cameco, par exemple, seraient peu fructueuses dues à la structure du marché (compagnies étatiques, intégrées verticalement ou diversifiées). Ainsi, la dynamique du marché semble aussi stable du côté des offreurs que des demandeurs.

Conclusion

Avec le redémarrage des centrales nippones, le marché a reçu un signal positif. De plus, les enjeux environnementaux en terme de carbone favorisent l’utilisation de centrales nucléaires. C’est pourquoi les minières retrouvent de l’intérêt à explorer de nouvelles mines ou d’agrandir celles déjà existantes pour combler la demande future. Cependant, bien que la technologie nucléaire soit de plus en plus sécuritaire, il existe toujours un risque d’accident qui impacterait le risque de réputation du secteur dans sa globalité, vis-à-vis des populations locales et des gouvernements.

Références

Iuliani, L & Le Duc, R. (18 Novembre 2014). Étude d’entreprise : Cameco. PolyFinances

Saefong, M. (18 Septembre 2015). Why uranium prices are poised to rebound. Market Watch.

CEO.CA (7 Février 2016). Cameco’s new uranium discovery revealed. Mining.com

Nickel, R. (7 Mars 2016). Cameco slowly expands world’s biggest uranium mine, betting on recovery. Reuters.

UxC (2015). UxC Historical Ux Price Charts

World Nuclear (Juin 2015). The Nuclear Fuel Cycle.

World Nuclear (Mars 2016). Uranium in Canada.

World Nuclear (Février 2016). Uranium Mining Overview.

World Nuclear (Février 2015). Uranium Markets.

Wikinvest (2009). Uranium.

Wikipedia (2016). Uranium One.

Wikipedia (2016). Kazatomprom.

Wikipedia (2016). Areva.