Alors que les investissements dans les infrastructures battent leur plein dans le monde avec le développement accéléré des BICS, la Commission de la Construction du Québec (CCQ) annonçait en janvier dernier prévoir un ralentissement du secteur québécois en 2016. Seuls les investissements dans les infrastructures publiques semblent échapper à la morosité ambiante avec une augmentation prévue de 16%. Petit aperçu du secteur au Canada.

Alors que les investissements dans les infrastructures battent leur plein dans le monde avec le développement accéléré des BICS, la Commission de la Construction du Québec (CCQ) annonçait en janvier dernier prévoir un ralentissement du secteur québécois en 2016. Seuls les investissements dans les infrastructures publiques semblent échapper à la morosité ambiante avec une augmentation prévue de 16%. Petit aperçu du secteur au Canada.

Particulièrement sensible aux fluctuations de l’économie, l’industrie de la construction publique bénéficie actuellement d’un prix du baril de pétrole très faible et de taux de crédit particulièrement bas. Permettant d’accroître les gains de productivité, de favoriser la création d‘emplois tout en répondant aux besoins des habitants, les infrastructures publiques constituent un vecteur de développement du Canada, comme l’ont montré des études de l’Institut de recherche en politiques publiques, le Canada West Foundation, la chambre de commerce du Canada et le Conference Board du Canada.

Structure du marché

Les firmes du secteur sont spécialisées dans la construction et l’organisation de chantiers que ce soit la logistique, la sécurité ou encore la gestion sur site. En outre, les projets devenant de plus en plus complexes, les entreprises ont dû élargir la palette de leurs expertises et s’agrandir pour pouvoir disposer de leviers financiers suffisants, notamment pour les Partenariats Public-Privé (PPP). La plupart des grandes firmes intègre désormais un service d’ingénierie.

Tout comme les firmes de génie-conseil dont nous vous parlions au mois de janvier, l’industrie de la construction constitue un oligopole non coopératif avec des contraintes de capacité au niveau de la main d’œuvre. Les grandes firmes se disputent ainsi les contrats sur les grandes infrastructures publiques.

Figure 1 : Statistiques sur la construction au Canada en 2013 (Source : Statistique Canada)

Figure 1 : Statistiques sur la construction au Canada en 2013 (Source : Statistique Canada)

L’industrie globale représentait près de 117 G$ en 2014. L’industrie de la construction publique est principalement composée de petites entreprises. L’essentiel des firmes se concentrent dans l’Ontario, l’Alberta, la Colombie-Britannique et le Québec.

Dynamiques du marché

Le Canada souffre d’une longue période de sous-investissement avec des investissements à hauteur de 3% du PIB en 1960 contre 1.5% dans les années 1990 alors que la moyenne mondiale se situe à 3.8% du PIB. Même si des mesures ont été mises en place (Fonds Chantier Canada, Fonds pour l’infrastructure verte, Fonds de la taxe sur l’essence et Remboursement de la TPS pour les municipalités), les investissements restent largement inférieurs au 2.9% du PIB nécessaires au maintien des infrastructures existantes.

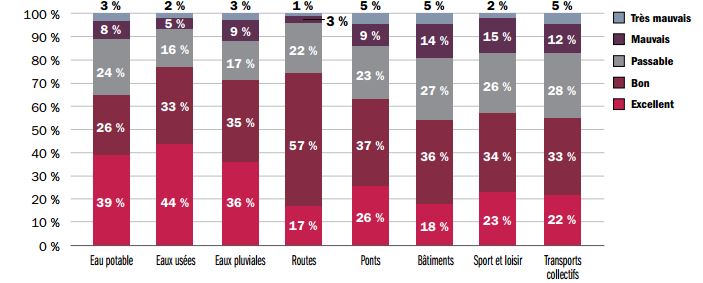

Figure 2 : État des infrastructures canadiennes par secteur en 2013 (Canada Infrastructure)

Figure 2 : État des infrastructures canadiennes par secteur en 2013 (Canada Infrastructure)

Ce manque d’investissement durant ces 50 dernières années a pour conséquence la faible représentation du Canada parmi les fleurons de la construction. Ainsi, parmi les 100 plus grandes firmes du secteur dans le monde, seules trois entreprises canadiennes y figurent : PCL Construction Enterprises Inc. [48ème au classement ENR], SNC-Lavalin (TSE :SNC) [82ème] et EllisDon Corp [90ème]. Même si toutes les entreprises ne classent pas, dans leurs états financiers, des activités similaires dans les mêmes secteurs, la vraie raison de cette absence semble davantage être liée à l’inexistence de projets d’infrastructures suffisamment importants. Ainsi, les compagnies européennes ont su profiter des grands projets d’infrastructures en Europe pour se développer financièrement et techniquement et finalement devenir des géantes du secteur. Quatre des dix plus grandes compagnies de construction sont européennes, les autres étant chinoises. Leur croissance s’est réalisée grâce à de nombreuses fusions/acquisitions. En outre, elles ont développé depuis plusieurs années une branche concession particulièrement lucrative et qui leur ont conféré une importante expérience.

Les firmes canadiennes sont donc souvent contraintes de conclure des partenariats pour la réalisation des plus grands projets. En outre, les compagnies européennes continuent leur implantation sur le marché canadien avec par exemple l’acquisition en février 2016 de Rail Cantech par Eurovia, une branche de Vinci Construction (EPA: DG). Néanmoins, les géants de l’industrie privilégient pour l’instant la coopération avec les firmes locales plutôt que leur acquisition.

Les firmes canadiennes qui ont réussi à se démarquer sont ainsi celles qui ont su se développer à l’international. Ainsi, en 2014, SNC-Lavalin réalisait un tiers de ses contrats à l’étranger contre 75% pour PCL.

Contexte

Du fait de la mondialisation et de la concurrence toujours plus rude, la Canada doit se doter d’infrastructures commerciales pour accompagner la croissance des exportations des produits canadiens. Et cela est d’autant plus important qu’une croissance de 20% des échanges bilatéraux est prévue avec la signature de l’Accord Économique et Commercial Global (AECG) avec l’Union Européenne et que les investissements à réaliser dans les infrastructures portuaires sont estimés à 5.3 G$.

Cet accord prévoit que les firmes des deux organisations pourront soumissionner tous les projets dans l’autre organisation. La faiblesse du dollar canadien avantage particulièrement les entreprises canadiennes mais elles doivent compter sur l’importante présence des firmes européennes sur leur territoire et sur leur volonté de s’implanter sur le marché nord-américain.

De plus, les prévisions dans le secteur de la construction en Europe demeurent assez mitigées avec certains pays prometteurs comme l’Italie ou l’Espagne. Il n’en reste pas moins qu’avec une croissance ralentie et un faible accroissement de sa population conjugué à des politiques d’immigration plus sévères, les perspectives en Europe sont faibles. L’essentiel de la croissance provient des pays en voie de développement notamment la Chine qui est en demande d’infrastructures de santé et d’éducation et l’Inde dont les réseaux de transport et les infrastructures essentielles restent à être développées.

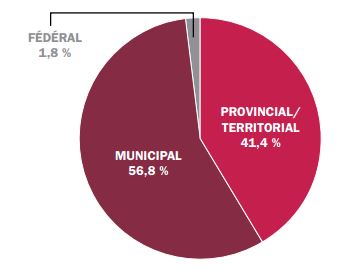

Figure 3 : Partage des infrastructures publiques en 2013 (Canada Infrastructure)

Figure 3 : Partage des infrastructures publiques en 2013 (Canada Infrastructure)

Au Canada, les perspectives semblent bonnes avec un plan de relance fédérale annoncée par le Premier Ministre lors du Discours du trône. De plus, même si le retrait de Target du marché canadien a laissé de nombreux entrepôts inoccupés, le rapatriement depuis la Chine des activités industrielles de certaines entreprises constituent une opportunité de développement.

Au final, les entreprises canadiennes semblent disposer de désavantages concurrentiels mais c’est sans compter sur leur importante capacité d’adaptation, comme l’ont montré les scandales de corruption et les restructurations qui ont suivi. En outre, ce sont désormais les municipalités qui investissent et gèrent en majorité les projets d’infrastructures et sachant qu’elles ne disposent pas toujours de l’expertise ni de la solidité financière nécessaires, de nouveaux modes de financement et de gestion doivent être trouvés, dont fait notamment partie la concession. Une niche particulièrement lucrative qui pourrait bien attirer les géants de la construction.

Bibliographie

Vastel M. (28 août 2015), Justin Trudeau promet de doubler les investissements en infrastructures, Le Devoir

Association de la Construction du Québec, Portrait et statistiques de l’industrie de la construction

Nadeau J-B (24 déc. 2014), Industrie de la construction : le mystère canadien, L’actualité

Engineering News Record (2015), Top 250 Global Contractor

Lévesque L. (19 janv. 2016), Industrie de la construction: la CCQ prévoit un ralentissement en 2016, La Presse Canadienne

Canada Infrastructure (2016), Bulletin de rendement des infrastructures canadiennes

Ditta S. (2013), De la base au sommet : le rôle des gouvernements locaux dans la construction du réseau d’infrastructures économiques du Canada, Mowat Centre

Crédits photo : ENR, 2015 Global Construction Summit