(20 Novembre 2015) Le titre Canam (TSE:CAM) est détenu par PolyFinances depuis Avril 2014. Le titre se transigeait alors à 14.30$CAD. Fin 2014, un suivi du titre avait été réalisé, suite à des chiffres décevants. L’action avait alors chuté à 9.75$CAD. L’analyste ayant fait le suivi recommandait de conserver les positions sur le titre, puisqu’il estimait que des conditions exceptionnelles, soit le climat rude de l’année 2014 et des coûts sous-estimés pour des structures complexes, ont beaucoup affecté les résultats de la compagnie. A posteriori, il semblerait que la recommandation ait porté fruit, puisque le titre est remonté à 14.42$CAD en date d’aujourd’hui.

Tout d’abord, il est intéressant de vérifier les hypothèses qui avaient été émises lors du dernier suivi, via le rapport annuel 2014 de la compagnie auprès des investisseurs. En fait, la compagnie invoque les mêmes raisons que citées précédemment. Le climat rude des 4 premiers mois de 2014 avait énormément ralenti le travail de la compagnie. Or les coûts fixes n’ont pas été absorbés par ce ralentissement, provoquant en partie une baisse de la marge de profit brute. De plus, la formation de nouveaux employés ainsi que la mise en place de nouveaux équipements (pour supporter la croissance de la compagnie) ont ralenti l’efficacité de la compagnie. Ceci a aussi contribué à la baisse de la marge de profit.

A priori, ces causes de baisse de la marge semblent ne plus être des facteurs pour l’année 2015, du moins pour les 3 premiers trimestres.

| Canam Group |

2015 |

|||

| Q4e | Q3 | Q2 | Q1 | |

| Chiffre d’affaire | $507,504.88[1] | $432,140.00 | $371,810.00 | $309,100.00 |

| Croissance YoY | 32.3%[2] | 31.3% | 32.5% | 29.2% |

| Profit net | $18,292.56 | $14,540.00 | $10,040.00 | $4,400.00 |

| Marge de profit net | 3.6% | 3.36% | 2.70% | 1.42% |

| Moyenne T12M | 2.77% | 2.77% | 2.73% | 2.46% |

| Canam Group |

2014 |

|||

| Q4 | Q3 | Q2 | Q1 | |

| Chiffre d’affaire | $383,641.00 | $329,249.00 | $280,616.00 | $239,303.00 |

| Croissance YoY | 36.2% | 15.5% | 11.4% | 14.1% |

| Profit net | $13,828.00 | $10,486.00 | $4,530.00 | $474.00 |

| Marge de profit net | 3.60% | 3.18% | 1.61% | 0.20% |

| Moyenne T12M | 2.15% | 2.21% | 2.29% | 2.62% |

| Canam Group |

2013 |

|||

| Q4 | Q3 | Q2 | Q1 | |

| Chiffre d’affaire | $281,611.00 | $285,022.00 | $251,850.00 | $209,752.00 |

| Croissance YoY | – | – | – | – |

| Profit net | $10,825.00 | $9,988.00 | $7,425.00 | $2,973.00 |

| Marge de profit net | 3.84% | 3.50% | 2.95% | 1.42% |

| Moyenne T12M | 2.93% | – | – | – |

Tableaux I. Résultats trimestriels historiques et futur (estimation)[3]

Ainsi, en se basant sur les résultats historiques et certaines estimations, on trouve un chiffre d’affaire de 507.5M$CAD pour le dernier trimestre. De plus, le carnet de commandes a lui aussi subi une forte croissance, atteignant 1234M$CAD, alors qu’il était à 909M$CAD une année plus tôt, soit une augmentation de 35.8%.

On voit donc que le chiffre d’affaire de Canam a un futur qui semble positif. Il devrait ainsi continuer de croître fortement à court-terme, et sensiblement à moyen-terme.

On estime aussi que la marge de profit reviendra à son cours habituel. En ce qui concerne le futur de la marge de profit, on sait que le coût en matériaux, notamment l’acier, représente entre 25 et 50% des coûts totaux. Or le cours de l’acier est encore en baisse cette année. Perdant ainsi une très grande partie de sa valeur, le coût en acier devient donc moins grand et donc prend une place relative moins grande parmi les coûts. Ainsi, on peut s’attendre à ce que les coûts fixes prennent une place plus grande. Alors, la marge bénéficiaire tend à être plus réactive face à un ralentissement de la production mais aussi à une augmentation. Or, à court terme, la production ne risque pas de rencontrer d’évènements climatiques perturbants, puisque cette année l’Amérique du Nord devrait connaître un hiver chaud à cause du phénomène El Nino. Donc, la marge devrait croître dans les prochains trimestres.

Regardons maintenant les ratios financiers de la compagnie.

| P/E | P/B | ROE | PEG | |

| CAM | 14.18 | 1.15 | 8.9% | 0.28 |

| Industrie | 17.75 | 1.30 | 3.3% | 1.33 |

Tableau II. Ratios financiers

Ainsi, on voit bien que le titre possède un fort potentiel puisqu’il possède de meilleurs ratios que l’industrie, en terme de valorisation mais aussi de retour sur investissement (ROE).

De plus, selon Google, le titre possède un Bêta de 1.34 (selon Yahoo, 1.47). En utilisant le modèle du CAPM (MEDAF, en français), le titre devrait obtenir un meilleur rendement que le marché.

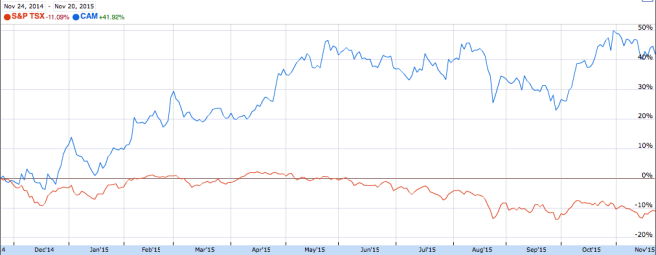

Figure 1. Rendement du titre comparé au TSX

Le titre a surperformé l’indice de plus de 50% au cours des 12 derniers mois.

En utilisant la méthode DCF (Discounted Cash Flows), on obtient un prix cible de 18.77$CAD. Les différentes variables utilisées sont :

- Taux de croissance soutenable : 8.08%

- Free Cash-Flows : 2.01M$CAD, estimés pour 2015

Les analystes prédisent un prix cible de 18.63$CAD, avec une cible pessimiste de 18$CAD et optimiste de 19$CAD. Ainsi, sur les 6 recommandations d’analystes, toutes prédisent une surperformance du titre.

En conclusion, je recommande à PolyFinances d’acheter plus d’actions de Canam, prévoyant un retour de 29.2%.

Bibliographie:

Groupe Canam. (Septembre 2015). Rapport trimestriel Q3 2015

Groupe Canam. (25 Février 2015). Rapport annuel 2014.

4-Traders. (21 Novembre 2015). Canam Group Inc.

[1] Le chiffre d’affaire est estimé par rapport à la croissance trimestrielle.

[2] La croissance trimestrielle par rapport au trimestre correspondant de l’année précédente a été estimée sur la moyenne des 12 derniers mois, c’est-à-dire les 4 derniers trimestres.

[3] Les chiffres sont donnés en milliers de dollars canadiens.